Energetica Romaniei - Obiective strategice fundamentale la orizontul anului 2030, cu perspectiva anului 2050

Data: 15-31 decembrie 2016 2016

După cum am mai informat, recent a fost dat publicităţii şi lansat în consultare publică proiectul Strategiei Energetice a României 2016 - 2030, cu perspectiva anului 2050. Documentul este rezultatul unui demers consultativ și analitic amplu realizat de Ministerul Energiei pe parcursul anului 2016. Proiectul trasează direcțiile de dezvoltare a sectorului energetic național pentru următoarele decenii, oferind autorităților publice și investitorilor repere necesare pentru întemeierea deciziilor strategice. Punctul focal al Strategiei Energetice este anul 2030, în jurul căruia gravitează planificarea strategică și analiza de detaliu a sectorului energetic național. Strategia oferă o viziune și propuneri de dezvoltare a sectorului energetic până în 2030 și este centrată pe un set de principii și obiective strategice fundamentale. Totodată, documentul analizează și perspectiva pentru anul 2050, în care România este situată într-un context de transformări tehnologice, economice și de politici energetice care vor influența dezvoltarea piețelor românești de energie în următoarele trei decenii. Proiecțiile anului 2050 sunt, inevitabil, afectate de un grad mai mare de incertitudine, astfel că ele sunt relevante mai ales din punctul de vedere al tendințelor generale, oferind o perspectivă de termen lung propunerilor strategice pentru 2030. În cele ce urmează, ne vom limita la prevederile documentului privind intervalul 2016 - 2030.

Principii ale Strategiei Energetice

Ca prim principiu, Strategia pune pe plan central nevoile și interesele tuturor consumatorilor de energie - casnici, comerciali și instituționali. Documentul acordă atenție faptului că aceste nevoi și interese sunt diverse și în permanentă evoluție. În legătură cu aceasta, al doilea principiu este transparența și dialogul de substanță cu părțile interesate, atât în procesul de elaborare a Strategiei, cât și în procesul general de elaborare a politicilor.

Apoi, modernizarea sistemului de guvernanță energetică se bazează pe trei principii: o mai bună delimitare a funcțiilor statului de elaborator de politici și de reglementator de cea de deținător de active și de investitor; utilizarea mecanismelor pieței competitive în urmărirea obiectivelor strategice, pentru a da o perspectivă stabilă mediului investițional; respectarea neutralității tehnologice. Neutralitatea tehnologică este importantă din perspectiva minimizării costului tranziției energetice; în urmărirea obiectivelor securității energetice și al reducerii emisiilor trebuie evitată tendința de a prescrie soluții tehnologice specifice, ce nu sunt bazate pe principii de eficiență economică. Neutralitatea tehnologică presupune capacitatea pieței competitive de a selecta soluțiile tehnologice cele mai eficiente din punct de vedere al raportului performanță-cost, apte a contribui la realizarea obiectivelor strategice. Modelarea cantitativă oferă indicații cu privire la competitivitatea relativă a tehnologiilor și la modul în care mixul lor poate contribui eficient la îndeplinirea obiectivelor strategice.

Strategia consfințește locul combustibililor tradiționali - țiței, gaz natural, cărbune și energie nucleară - în mixul energetic al următoarelor decenii. Hidroenergia rămâne coloana vertebrală a sistemului energetic național. Cu o pondere mărită a componentei nucleare, în special din considerații de securitate energetică, mixul energetic face loc și energiei regenerabile. Gazul natural produs în zăcăminte onshore și în cele recent descoperite în Marea Neagră poate asigura cererea internă, în vreme ce cărbunele, pe termen mediu și lung, va resimți presiunea crescândă a costului emisiilor de GES (gaze cu efect de seră - n.r.). Biomasa își păstrează rolul central în încălzirea gospodăriilor din mediul rural, dar în forme mai eficiente și mai puțin poluante. Cogenerarea de înaltă eficiență continuă să joace un rol important, prin investiții planificate integrat cu modernizarea și redimensionarea sistemelor de alimentare centralizată cu agent termic, noi unități industriale, respectiv cu programele de creștere a eficienței energetice a locuințelor.

Structura sectorului energetic și perspectivele sale de evoluție în orizontul de timp al Strategiei evidențiază cinci arii centrale de intervenție strategică, cu relevanță aparte pentru atingerea obiectivelor strategice fundamentale în perspectiva anului 2030.

Parcul de capacităţi de producţie a energiei electrice

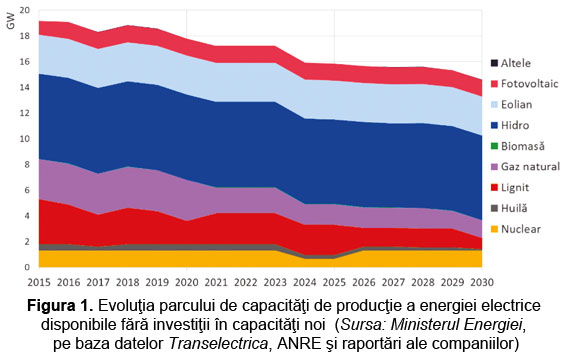

Prima arie centrală de intervenție strategică este înnoirea parcului de capacități de producție a energiei electrice. Mixul energiei electrice al României este și va rămâne echilibrat și diversificat. O bună parte a capacităților de producție se apropie însă de sfârșitul duratei de viață, iar unele dintre ele sunt ineficiente economic și inadecvate ecologic (Figura 1). Înlocuirea capacităților de producție a energiei electrice presupune investiții de 7 până la 14 miliarde euro până în 2030, în funcție de scenariul de dezvoltare. Noile capacități de producție vor utiliza tehnologii avansate, cu eficiență ridicată, flexibile și mai puțin poluante, capabile să asigure stabilitatea sistemului energetic.

Energia nucleară este o opțiune strategică pentru România. Extinderea capacității nucleare în ţara noastră se justifică din motive de securitate energetică și de reducere a emisiilor de GES. Proiectul nuclear constituie cea mai mare investiție potențială în sectorul energetic românesc în următoarele decenii, fiind viabil doar în condiții de eficiență economică, printr-o schemă de garantare a veniturilor, și de respectare a condiționalităților tehnice și de mediu convenite la nivel european.

Procesul de înlocuire a vechilor capacități pe bază de gaz natural este în desfășurare, România dispunând de peste 1500 MW instalați în centrale eficiente, în urma investițiilor din ultimii zece ani. În următorii zece ani se va încheia procesul de ieșire din uz a parcului de capacități vechi, bazate pe gaz natural. România are opțiunea strategică de a miza pe gazul natural în mixul energiei electrice. El este recomandat de flexibilitatea centralelor ce îl utilizează, care pot echilibra cu ușurință producția intermitentă a SRE, de costul relativ redus al investiției inițiale și al cheltuielilor de mentenanță, precum și de emisiile relativ reduse de GES.

Competitivitatea cărbunelui în mixul de energie electrică depinde de eficiența în transformare a fiecărui grup în parte, destul de scăzută pentru capacitățile existente, de costul cărbunelui livrat și de prețul certificatelor de emisii EU ETS (sistemul de tranzacţionare a emisiilor de gaze cu efect de seră în UE - n.r.). Grupurile actuale pe bază de cărbune au un rol important în stabilitatea sistemului electroenergetic naţional (SEN). Înlocuirea capacităților pe bază de cărbune va avea loc în special după 2025. Noile capacități pe bază de lignit trebuie să aibă parametri supra-critici, eficiență ridicată și emisii specifice de GES scăzute.

Strategia prevede, până în 2030, o creștere ușoară a capacității hidroenergetice, prin finalizarea proiectelor noi în curs de desfășurare. Autorii documentului apreciază că rolul esențial jucat de hidroenergie pe piața de echilibrare va trebui întărit prin realizarea la timp a lucrărilor de mentenanță și retehnologizare. Este oportună realizarea unui studiu de locații pentru capacități de acumulare prin pompaj de dimensiuni mici; este improbabilă investiția într-o mare centrală de pompaj invers înainte de anul 2030. Capacitățile hidroelectrice pot asigura servicii tehnologice de sistem (STS), cu variații ale producției instantanee de până la 4500 MW în 24 de ore.

România are obiectivul de a atrage, în continuare, investiții în surse regenerabile de energie (SRE), valorificând potențialul natural ridicat, respectiv în industria conexă a tranziției energetice. Accesul în schema de sprijin actuală prin certificate verzi se închide însă la 31 decembrie 2016. Capacități noi pe bază de SRE intermitente vor continua să se dezvolte fără scheme de sprijin. Un factor determinant pentru viabilitatea proiectelor de SRE este accesul la finanțare cu costuri scăzute de capital. Prin mecanisme adecvate de sprijin, utilizarea biogazului și a deșeurilor va crește, cu precădere în capacități de cogenerare, cu respectarea standardelor de mediu.

România și-a asumat ținta europeană de creștere a capacității de interconectare a rețelei electrice de transport (RET) de 10% raportat la capacitatea instalată.

Infrastructura şi aprovizionarea cu gaz natural

A doua arie centrală de intervenție strategică o reprezintă infrastructura și aprovizionarea cu gaz natural. Sistemul energetic românesc va avea un nivel ridicat de stabilitate în fața șocurilor de aprovizionare cu energie, ca urmare a dezvoltării sustenabile a bazei naționale de resurse energetice și a realizării infrastructurii de transport, inclusiv proiecte de interconectare cu flux bidirecțional.

Se disting ca importanță proiectele de exploatare a resurselor de gaz natural, onshore și offshore, menite să reducă gradul de dependență de import în deceniile următoare. Menținerea unei producții interne de gaz natural semnificative presupune investiții în explorare geologică și creșterea gradului de recuperare din zăcămintele existente, inclusiv cele cu gaz asociat. Dezvoltarea zăcămintelor recent descoperite în Marea Neagră necesită construcția infrastructurii de conectare la sistemul național de transport (SNT).

Pentru integrarea în piața regională de gaz natural, cel mai important proiect este interconectorul Bulgaria - România - Ungaria - Austria (BRUA), inclus în lista proiectelor de interes comun (PCI) a UE. O altă prioritate este asigurarea capacității de transport spre Republica Moldova. În paralel, este necesară modernizarea și retehnologizarea infrastructurii naționale de transport, înmagazinare și distribuție a gazului natural, pentru a permite operarea la presiuni ridicate, reducerea pierderilor de rețea și creșterea flexibilității în operare.

Un obiectiv al Strategiei este crearea unei piețe competitive de gaz natural: transparentă, lichidă, cu grad moderat de concentrare și preț concurențial. Pentru coordonare cu piața de echilibrare a energiei electrice, este necesară atingerea unui grad comparabil de maturizare a celor două piețe, prin armonizarea legislației secundare.

Rolul biomasei în încălzirea gospodăriilor

A treia arie centrală de intervenție strategică abordează rolul central al biomasei în încălzirea gospodăriilor din mediul rural. Aproape 90% din locuințele din mediul rural și 45% la nivel național utilizează cu precădere lemn de foc pentru încălzire. Locuințele sunt, de regulă, încălzite doar parțial, în sobe cu ardere incompletă, nivelul de confort fiind scăzut, iar costul ridicat. Pentru statul român, îmbunătățirea calității vieții pentru locuitorii din mediul rural trebuie să fie o prioritate strategică, inclusiv prin asigurarea de servicii energetice de calitate. Biomasa își va păstra un loc central în încălzirea locuințelor din mediul rural. Vor fi sprijinite, prin politici dedicate, utilizarea instalațiilor eficiente și mai puțin poluante, și sistemele de cogenerare pe bază de biomasă și biogaz în zone semi-urbane, cu distribuire centralizată a agentului termic.

În anul 2030, cele mai multe gospodării din mediul rural vor avea, probabil, acces la surse alternative de încălzire, iar locuințele vor fi mai eficiente energetic. Prin extinderea rețelelor de distribuție a gazului natural, va crește utilizarea gazului natural pentru gătit și încălzire. Dezvoltarea sistemelor distribuite de producție a energiei electrice (fotovoltaic și eolian), dublate de capacități de stocare, va avea loc mai ales în mediul semi-urban și va favoriza încălzirea cu pompe de căldură aer-sol. Panourile solare termice vor fi o soluție accesibilă pentru încălzirea apei.

Dezvoltarea cogenerării de înaltă eficienţă şi modernizarea SACET

A patra arie centrală de intervenție strategică este dezvoltarea cogenerării de înaltă eficiență, în paralel cu modernizarea sistemelor de alimentare centralizată cu agent termic (SACET). Randamentul relativ scăzut al centralelor termoelectrice justifică utilizarea pe scară cât mai largă a cogenerării care, în România, are tradiție și potențial ridicat. Strategia promovează planificarea integrată la nivel local a capacității de cogenerare de înaltă eficiență, a modernizării rețelei de distribuție și a programelor de izolare termică. Înlocuirea vechilor centrale termoelectrice în cogenerare cu unele noi este în desfășurare și va continua în următorii zece ani, în special în orașele cu o pondere ridicată a apartamentelor conectate la SACET. Majoritatea capacităților existente sunt pe bază de gaz natural, însă noile capacități vor utiliza în mai mare măsură biomasa, biogazul și energia geotermală.

În paralel, este necesară dezvoltarea pieței de energie termică, prin modernizarea rețelelor de distribuție, eficientizarea lor prin redimensionare, și creșterea calității serviciului de furnizare a agentului termic către consumatorii casnici. Strategia propune ca țintă păstrarea a cel puțin 1,25 milioane apartamente conectate la SACET în 2030.

Creşterea eficienţei energetice a locuinţelor şi atenuarea sărăciei energetice

A cincea arie centrală de intervenție strategică aduce în prim plan amplificarea programelor de creștere a eficienței energetice a locuințelor. În România, sărăcia energetică este mai degrabă rezultatul nivelului scăzut al veniturilor decât al prețurilor ridicate la energie, însă consumul specific mare de energie pentru încălzirea clădirilor accentuează problema. Trebuie puse pe prim plan blocurile de locuințe, cu impact maxim din punct de vedere energetic și ca număr de locuitori, respectiv gospodăriile ce primesc ajutoare pentru încălzire, cu impact maxim din punct de vedere social și bugetar. Sursele de finanțare pot fi atât private, susținute prin reglementări adecvate, cât și publice, precum bugetele locale, bugetul central și fondurile structurale. Lucrările de izolare termică trebuie să se conformeze unor standarde minime de calitate. Pentru îndeplinirea țintei anuale de reabilitare termică a cel puțin 3% din stocul clădirilor publice, vor trebui prioritizate, în continuare, școlile, spitalele, clădirile administrative etc.

Noi direcţii de dezvoltare a sectorului

Autorii documentului consideră că, pentru a beneficia de deschiderile oferite în procesul de tranziție energetică globală, România trebuie să-și asume direcții noi de dezvoltare în sectorul energetic:

♦ Transformarea României în centru al producției de componente pentru autovehicule electrice și pentru tehnologiile de SRE. De exemplu, pot fi produse în România baterii pentru stocarea energiei electrice, pompe de căldură, materiale pentru creșterea eficienței energetice a clădirilor, tehnologii de gestiune a rețelelor inteligente și a consumului de energie etc. Cercetarea și inovarea din ţara noastră vor potența această direcție de evoluție tehnologică. Pentru a deveni o destinație atractivă de investiții și a crea locuri de muncă în acest domeniu, România trebuie să devină, treptat, un utilizator de importanță regională al acestor tehnologii, conform priorităților sale strategice.

♦ Dezvoltarea rețelelor inteligente de transport și distribuție a energiei electrice. Rețelele inteligente permit controlul în timp real și comunicarea în dublu sens cu consumatorii, cu optimizarea instantanee a producției și consumului de energie. Interacțiunea dintre rețelele de energie electrică, internet și rețelele de comunicații se va amplifica, facilitând câștiguri de eficiență energetică și de flexibilitate. Noile tehnologii trebuie adoptate treptat, cu un cost cât mai redus, cu protecția datelor cu caracter personal și cu grad înalt de securitate în fața atacurilor cibernetice.

♦ Rețelele inteligente vor facilita tranziția consumatorului către rolul de prosumator, care injectează în rețea propria producție de energie electrică. Producția distribuită de energie electrică (energie generată sau stocată în diferite tipuri de sisteme de capacitate mică) poate reduce pierderile în rețelele electrice și crește siguranța aprovizionării. Pe termen lung, prosumatorul va avea impact asupra arhitecturii rețelelor, în special atunci când dispune și de o capacitate de stocare a energiei electrice, pentru a limita interacțiunea cu rețeaua. Va scădea, astfel, numărul gospodăriilor fără acces la rețelele de energie, inclusiv prin adoptarea de soluții autonome (off-grid), ce vor deveni mai accesibile economic.

♦ Promovarea autovehiculelor electrice și a celor hibride, atât autoturisme, cât și autobuze și autoutilitare de mic tonaj, dedicate mediului urban. În 2030, acestea vor fi o prezență obișnuită în trafic, contribuind la reducerea emisiilor de gaze de eșapament. Rolul principal al statului este de a susține dezvoltarea infrastructurii de încărcare și a pieței în fazele incipiente de dezvoltare.

♦ Clădirile inteligente, sub aspectul construcției, arhitecturii, operării, interschimbabilității și stocării pentru toate formele de energie, cu caracteristici de prosumator. Este oportună promovarea pe termen lung a construcției de astfel de clădiri la nivel național, inclusiv prin stabilirea unor standarde ambițioase de eficiență energetică pentru construcțiile noi. Atingerea țintelor de decarbonare în orizontul anului 2050 va presupune investiții mari în eficiența energetică a imobilelor, iar statele care vor reuși să atragă investiții în industria eficienței energetice vor avea de câștigat în fața celor cu un stoc de clădiri mai puțin eficiente energetic, importatori ai acestor tehnologii. România poate fi printre câștigători în acest domeniu: materialele de construcție sustenabile și echipamentele pot fi produse în ţara noastră, atât pentru piața internă, cât și pentru piețele internaționale.

Participarea echitabilă la atingerea ţintelor europene de decarbonare

România își va îndeplini angajamentul european cu privire la țintele naționale pentru 2020 privind eficiența energetică, SRE și emisiile de GES, un efort suplimentar fiind necesar doar pentru creșterea cotei de SRE în transporturi la 10%.

Scăderea emisiilor de GES va continua într-un ritm mai lent decât în ultimii 25 de ani, date fiind investițiile deja realizate în sectorul industrial. Ea va fi rezultatul unor îmbunătățiri în toate sectoarele de activitate, cu accent pe eficientizarea consumului de energie și pe creșterea ponderii energiilor curate în mixul energetic.

Eficiența energetică este o direcție de acțiune strategică pentru România, din considerente de securitate energetică (păstrarea unui grad redus de dependență de importuri), de competitivitate economică, de accesibilitate a prețurilor și de limitare a impactului de mediu. Creșterea eficienței energetice ar putea duce la menținerea cererii de energie primară în 2030 la nivelul curent, performanță remarcabilă ținând cont de ritmul susținut al creșterii economice.

România și-a îndeplinit angajamentul european pentru 2020 de a crește ponderea de SRE la 24% din consumul brut de energie finală, atingând pentru acest indicator nivelul de 26,3% în 2015, la un cost deloc neglijabil pentru consumatorul final.

Trei factori vor determina ponderea SRE în România în 2030: 1) costul de capital pentru finanțarea SRE, 2) evoluția consumului de biomasă pentru încălzire și 3) atingerea țintei pentru biocarburanți în 2020 în transporturi și dezvoltarea electromobilității și a încălzirii electrice. Între 2017 și 2030, printre prioritățile naționale vor fi calitatea vieții pentru locuitorii mediului rural și îmbunătățirea gestiunii fondului forestier. Efectul va fi o creștere mai lentă a ponderii SRE, prin reducerea consumului de biomasă în încălzirea rurală.

Prin urmare - spun iniţiatorii Strategiei - România trebuie să analizeze cu atenție nivelul de ambiție al țintelor de SRE pentru 2030. De asemenea, trebuie să realizeze îmbunătățirea calității vieții în mediul rural, inclusiv prin utilizarea eficientă a biomasei pentru încălzire. Pentru 2030, ţara noastră își propune să contribuie echitabil la atingerea țintelor comune europene de creștere a ponderii SRE în consumul brut de energie finală la 27%, creștere a eficienței energetice cu 27% și reducere a emisiilor de GES cu 40% față de 1990.

O sursă importantă de venituri pentru cofinanțarea investițiilor în atingerea obiectivelor strategice ar putea fi licitațiile permiselor de emisii aferente sistemului ETS. În funcție de evoluția prețului ETS, sumele disponibile ar putea fi substanțiale, de ordinul miliardelor de euro.

Obiectivul de decarbonare pe termen lung al UE28 este să reducă până în 2050 emisiile totale de GES cu cel puțin 80% față de 1990. Asumarea acestei ținte la nivel național implică un efort investițional major, ce ar presupune transformarea locuințelor în clădiri independente energetic și accelerarea electrificării transporturilor. Strategia ia în calcul o reducere a emisiilor de GES cu 75% în 2050, procentaj ce depinde de reducerea costurilor tehnologiilor față de proiecțiile actuale.

Concluzii cu privire la mixul optim al energiei electrice în anul 2030

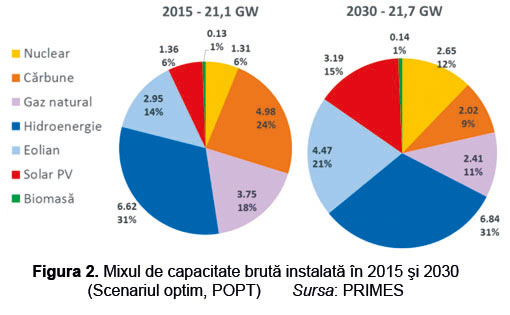

România are obiectivul strategic de a deține un mix al energiei electrice echilibrat și diversificat. În el se regăsesc toate tipurile de surse de energie primară disponibile în România la costuri competitive. Din considerente de securitate energetică, Strategia consfințește locul combustibililor tradiționali în mix - gaz natural, energie nucleară și cărbune (Figura 2). Tranziția energetică urmărește creșterea ponderii producției energiei electrice fără emisii de GES, adesea din surse intermitente precum energia eoliană și cea fotovoltaică. Toate SRE vor cunoaște o dezvoltare în România după anul 2020, ritmul de creștere a fiecăreia fiind determinat de evoluția costurilor relative ale tehnologiilor. În contextul creșterii producției din SRE intermitente, toate capacitățile convenționale noi trebuie să ofere servicii de sistem și să respecte condițiile de adecvanță la nivelul sistemului, în așa fel încât să fie evitate congestiile apărute la nivel de regiuni.

Dublarea producției de energie nucleară poate avea loc în condițiile în care este atinsă eficiența economică luată în considerare în modelarea cantitativă, ce nu induce costuri suplimentare semnificative pentru consumatorii finali, și sunt respectate condiționalitățile tehnice și de mediu convenite la nivel european. Realizarea a două noi reactoare la Cernavodă ar mări marginal cererea de energie electrică și ar reduce producția din capacități pe bază de combustibili fosili și SRE cu circa 6 TWh.

Deciziile de investiții în prelungirea duratei de viață a vechilor capacități sau în noi capacități pe bază de gaz natural și cărbune devin mai dificile din momentul luării deciziei finale de investiții pentru noi capacități nucleare.

Din acest motiv, ponderea gazului natural în mixul energiei electrice este estimată a crește doar marginal în perioada 2016 - 2020, după care scade sub nivelul din anul 2015. Se limitează, astfel, fezabilitatea proiectelor noi pe gaz natural, în afara celor care înlocuiesc grupuri ce se retrag în perioada 2020 - 2023, și acestea la un nivel redus. Prin scăderea costului de producție a lignitului, respectiv prin investiția în capacități noi, poate fi asigurată competitivitatea lignitului în mixul energiei electrice, la nivelul actual, cel puțin până în anul 2025. Situația este valabilă și pentru grupurile pe huilă ale CEH. Scăderea producției în grupuri pe bază de cărbune se accentuează după 2025, pe măsură ce grupurile vechi se apropie de finalul duratei de viață.

Gazul natural și energia nucleară sunt opțiuni alternative în bună măsură echivalente pentru viitorul mix al energiei electrice. Astfel, producția a 250 TWh în perioada 2025 - 2050 poate fi asigurată fie de energia nucleară, fie prin utilizarea a circa 50 miliarde m3 - ce corespunde, aproximativ, unei jumătăți a volumului rezervelor descoperite în Marea Neagră - în centrale termoelectrice eficiente pe bază de gaz natural. Acest fapt arată că România are alternative solide pentru acoperirea cererii de energie electrică până în anul 2050, contribuind în același timp la efortul colectiv al UE de atenuare a schimbărilor climatice.

În condițiile dublării ponderii energiei nucleare în mixul de energie electrică, va fi îngreunată înlocuirea grupurilor vechi pe bază de cărbune cu grupuri noi pe bază de gaz natural (inclusiv gaz obținut prin gazeificarea lignitului) utilizând infrastructura existentă, dat fiind rolul limitat pentru gazul natural în mixul energiei electrice după anul 2030.

În cele din urmă, rolul relativ al gazului natural și al cărbunelui în mixul energiei electrice după 2025 va depinde de prețul certificatelor de emisii ETS. Proiecțiile curente arată o creștere susținută a costului emisiilor până la 40 euro/tonă CO2 echivalent în 2030, pentru a facilita atingerea țintelor de decarbonare. La acest preț al ETS, gazul natural este competitiv în mix față de lignit la un nivel al prețului de 19 euro/MWh. Dacă prețul ETS rămâne mai scăzut decât se estimează în prezent, există posibilitatea menținerii prelungite a cărbunelui în mixul energiei electrice, întrucât este improbabilă păstrarea prețului gazului natural pe termen lung sub 15 euro/MWh. Fără o dublare a producției de energie nucleară, mixul energiei electrice va include mai mult gaz natural și cărbune.

Capacități noi pe bază de SRE intermitente vor continua să se dezvolte fără scheme de sprijin. Un factor determinant pentru viabilitatea proiectelor de SRE este accesul la finanțare cu costuri scăzute de capital. Prin mecanisme adecvate de sprijin, utilizarea biogazului și a deșeurilor va crește ușor, cu precădere în capacități de cogenerare, cu respectarea standardelor de mediu.

Strategia va fi periodic actualizată

Ministerul Energiei monitorizează în permanență sectorul energetic, inclusiv stadiul de implementare a Strategiei Energetice. Necesitatea actualizării periodice a Strategiei Energetice vine din schimbările care au loc atât pe plan local, european, cât și mondial. Transpunerea în practică a Strategiei Energetice depinde de contextul național și internațional, ambele evoluând în interdependență dinamică.

Schimbarea climatului economic, creșterile spectaculoase și crizele economice aduc cu sine noi tendințe de dezvoltare a societății și implicit a nevoilor acesteia. Noile tehnologii și produse energetice reorientează alegerile de investiții, încrederea în procesele energetice, precum și structura sistemului electroenergetic.

Pentru a răspunde modificărilor de context, o dată la cel mult cinci ani, vor avea loc: ▪ Actualizarea datelor și a analizei de sistem; ▪ O nouă analiză calitativă a tendințelor din sistemul energetic național; ▪ Redefinirea scenariilor și o nouă modelare cantitativă; ▪ Revizuirea țintelor și a priorităților de acțiune.

Alte articole

Observatorul Astronomic Amiral Vasile Urseanu s-a ...

Observatorul Astronomic Amiral Vasile Urseanu s-a ...  La 23 noiembrie a.c., la sediul central al AGIR,...

La 23 noiembrie a.c., la sediul central al AGIR,...  OMV Petrom, cel mai mare producător de țiței...

OMV Petrom, cel mai mare producător de țiței...  Potrivit rezultatelor anchetei privind accesul...

Potrivit rezultatelor anchetei privind accesul...